はじめに

本ブログでは自閉症児の子を持つ筆者が、日記、子育て、家計改善などをテーマに情報を発信しており、今回はNISAで資産を増やす方法について解説して行きます。

さっそくですが、「投資=ギャンブル」というイメージが根強い日本では、中々浸透しない現状があり、皆さんはどうでしょか?日本の歴史で必ず学ぶ「バブル崩壊」などで、株が大暴落して、借金だけが残るなど、親世代はその現状を直視していることから、悪いイメージが私たち子供へと刷り込まれているのではないでしょうか。

今回説明するNISAで運用できる商品には「個別株」や「投資信託」というものがあり、私がオススメするのは、リスクが分散されている「インデックスファンド」での運用方法です。「個別株」は1社づつの株を保有する投資法で、その1社の業績に大きく左右されてしまいギャンブル性が高くなってしまいます。

この「インデックスファンド」を長期的に運用すれば、最終的には現金貯金より大きな資産を築くことができます。それでは解説して行きます。

NISAとは

NISA(少額投資非課税制度)は、NISA口座内で年間360万円(生涯投資可能額1800万円)までの投資ができ、そこで得た利益が非課税となる制度です。2024年から新NISA制度が開始され、より柔軟に利用できるようになりました。

通常口座(特定口座)で運用し、得た利益には税金(20.315%)かかり、仮に100万円の利益が出ても、受取り額は80万円ほどになってしまいます。これがNISA口座で運用した場合は100万円そのまま受け取ることができるのです!

現金貯金がオススメできない理由

現金や銀行預金は昭和の時代は安定した貯金法だと言われてきました。これは、昭和時代は景気が良く、銀行に預けていれば、3〜6%の金利が付いたからです。ちなみに今現在は0.002%で、ほぼないような状態です。

日本の人口衰退や生産性の低さが相まって、日本の円の価値が年々低くなり(インフレと言う)、現金を持っている場合は価値が年数を重ねるごと価値が下がってしまうのです。

昨今、値上げラッシュが加速していますが、代表例として、みんな大好きマクドナルドの「ビックマック」で例えます。

(例) ビックマックの価格変動、1970年(200円) → 2000年(300円) → 2024年(450円)

私が過ごした平成の時代は100円マックの時代でした。今現在はハンバーガーが170円になってしまいました。

今回はマクドナルドで例えましたが、今後は日本の人口減少、少子高齢化、生産性の減少など日本経済が落ちていき、過去以上にインフレが進むことは明らかです。

そのため、現在1000万円の現金でも、30年後には半分以下の価値になっている可能性があります。よって、現金で貯金することは、日本経済に投資していることになり、おすすめしません。

筆者のススメ

私は冒頭でもお伝えしたとおり、将来の資産を自閉症児の未来の生活費に充てるため、資産形成を頑張っております。そのため、ギャンブル性が低く、安定して資産を増やす方法として、NISA口座で投資信託のインデックスファンド(全世界株式)をに交換しています。

ここで、専門用語が出てきすぎて、意味がわからないよ〜という方、大丈夫です。順番に説明して行きます。

投資信託とは

投資信託とは、多くの投資家から集めた資金を運用会社が代わりに運用してくれる金融商品です。これにより、個人投資家が少額からでも多様な資産に投資することが可能になります。

インデックスファンドとは

インデックスファンドは、特定の市場指数(インデックス)に連動するように設計された投資信託の一種です。インデックスファンドの目標は、対象とする指数の動きにできるだけ近いリターンを提供することです。例えば、日経平均株価やS&P 500などの有名な株価指数に連動するファンドがあります。

日経平均株価とは、日本の株式市場を代表する株価指数の一つで、東京証券取引所に上場する225銘柄(トヨタ、三菱UFJなどの大手企業)の株価を元に算出されます。日経平均株価は、日本の経済や株式市場の動向を把握する指標として広く利用されています。ちなみ、S&P 500は、アメリカの上位500社の株価により、算出されている指数です。

全世界株式(オールカントリー)とは

全世界株式とは、世界中の株式市場に上場している企業の株式に分散投資する金融商品です。これにより、特定の国や地域に依存することなく、グローバルな経済成長の恩恵を受けることができます。

メリット:様々な国、業界に投資することにより、リスクの分散ができる。株の銘柄は3000社以上で大中企業株のみで構成されています。

デメリット:大幅に成長している、国に100%投資している人と比べると、リターンは劣ってしまう。

国の構成比率について

こちらが、全世界株式(オールカントリー)の国別の配分です。

- アメリカ: 62.3%

- 日本: 5.5%

- イギリス: 3.7%

- フランス: 2.9%

- カナダ: 2.9%

- その他(先進国): 12.0%

- 中国: 3.2%

- インド: 1.7%

- 台湾: 1.6%

- その他(新興国): 4.2%

見てのとおり、アメリカがダントツで割合が大きいです。しかし、この割合は企業の業績に左右され、常に変動します。そのため、一つの国に100%投資している人は、もしその国の経済が悪化してしまえば、もろに資産に悪影響を受けることがありますが、全世界株は文字どおり世界丸ごとを対象に投資しているため、リスクが分散していると言えるでしょう。

ちなみに、投資先企業は、アップル、マイクロソフト、グーグルなど3000銘柄の企業を時価総額のパーセンテージで投資割合が決められています。この割合も常に変動します。

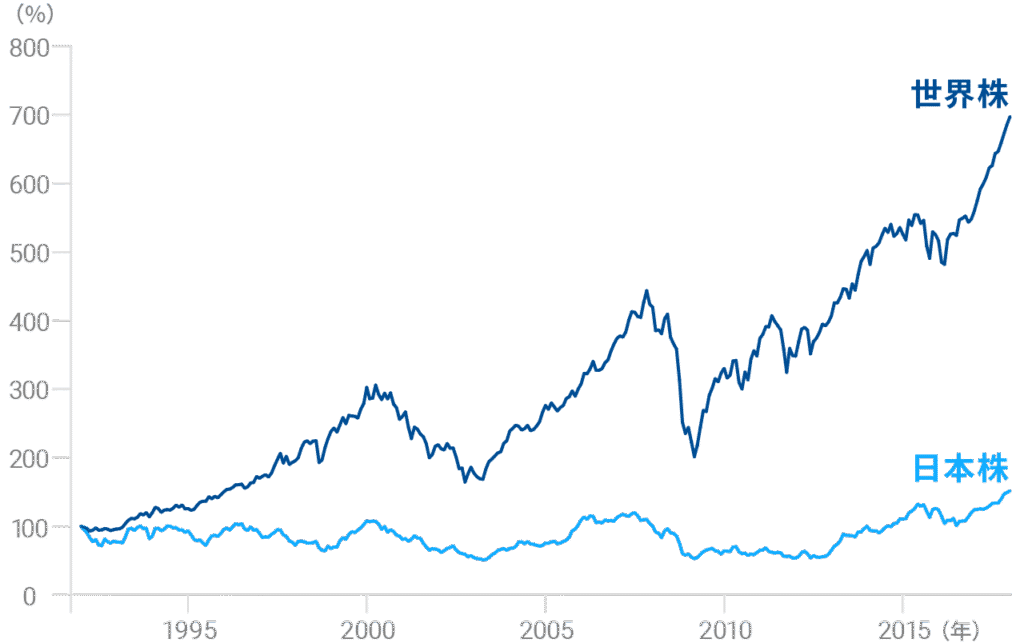

過去の成績について

過去の数値の推移は以下のとおりです。

全世界株式(オールカントリー)の過去30年の平均利回りは、年間7〜9%と言われております。これは、グラフを見て分かるとおり、経済が下落している箇所があり、リーマンショックなどの世界的な事象を含めるかどうかで数値が変わってきます。

世界の経済は何故成長し続けるのか

世界的に経済が成長し続ける理由は様々ありがすが、分かりやすい事項は以下のとおりです。

・人口増加

人口の増加は労働力の増加を意味し、消費者市場の拡大にも繋がります。特に新興国では、人口増加が経済成長の主要な原動力となっています。分かりやすく説明すると、人口が増加すると、企業が提供する物、飲食、サービスを利用する人が増えるということです。

・教育と人材開発

教育の普及と質の向上により、より高度なスキルを持つ労働力が育成され、生産性が向上します。これは、長期的な経済成長に寄与します。日本の教育も常に進化し続けています。現在は英語、プログラミング、ダンスなどが小学校で必修になっていたりします。

・インフラの整備

交通、通信、エネルギーなどのインフラ整備は経済活動を支える基盤となり、生産性の向上に寄与します。これにより、経済全体の効率性が向上します。日本に住んでいては実感しにくいですが、水道、電気、道路、鉄道、貿易、インターネットがない生活には戻れないのと同じで、これからインフラが整備されて行く国は凄まじい成長を遂げることになります。

その他の貯金・投資について

その他の貯金・投資について、NISAを解説後に比較として、解説して行きます。

NISA(全世界株インデックスファンドで投資の場合)

メリット

・投資で得た利益が非課税で受け取ることができる。(通常は約20%の税金を収める必要がある)

・もしもの事があった場合にいつでも現金にすることができる。

・投資額をいつでも自由に変更できる。

・全世界株に限っては、世界情勢などは気にしなくていいため、安心して続けることができる。

・証券会社が潰れても、資産は金融庁や日本証券業協会などの監督機関の指導のもとで別管理されている。

・全世界株について、過去のデータにより、積立投資を15年以上、一定額で行った場合、必ず利益がでるという実績がある。

・世界経済は成長し続けるため、株価は上昇し続ける。

・信託報酬料(代わりに運用してもらうために払う手数料)が安い。

デメリット

・制度が分かりにくい。

年間投資可能額は360万円だが、内訳が積立投資枠120万円、成長投資枠240万円と2種類ある。結論は両方の枠で全世界株で投資すればOK。積立投資枠120万円を超える場合は成長投資枠で投資しよう。

・信託報酬料が安いインデックスファンドはネット証券にしかない。

銀行の窓口などで、NISAを案内しているが、絶対にオススメしない。銀行で扱っているインデックスファンドは信託報酬が高く、長く運用すればするほど、数百万円損をすることになる。対人で相談できないため、自分で調べながら進めていく必要がある。

学資保険

学資保険(がくしほけん)は、子どもの教育費用を準備するための保険です。学資保険の商品形態は、積立機能+死亡保険であることが多い。

積立機能は、元本に到達する年数がかかりすぎて、大学費用が必要な時期では大して増えてない。また、死亡保障も内容が薄い。

そのため、NISA+掛捨ての死亡保険で入るのをオススメする。

その他、出た利益に対して税金がかかる、解約すると元本割れする(ひどい時は50%以下)。予定利率は基本最低利率でしか、増えない。

個人年金保険

個人年金保険も学資保険と同様な理由。

iDeCo(イデコ)

NISAとよく比較されるiDeCoだが、受け取れるタイミングが、60歳からで引き出すことができない。また、利益に税金がかかる。退職金控除を使えば、非課税だが、退職金が少ない場合に限る。NISAで、生涯投資可能額1800万円(夫婦で3600万円)で足りない場合は検討しよう。

不動産投資

不動産の価値を見極める必要があり、初期費用も必要。また、管理する手間もある。そのため、個人的にはギャンブル性が高いと考える。一般の人が手を出すべきではない。

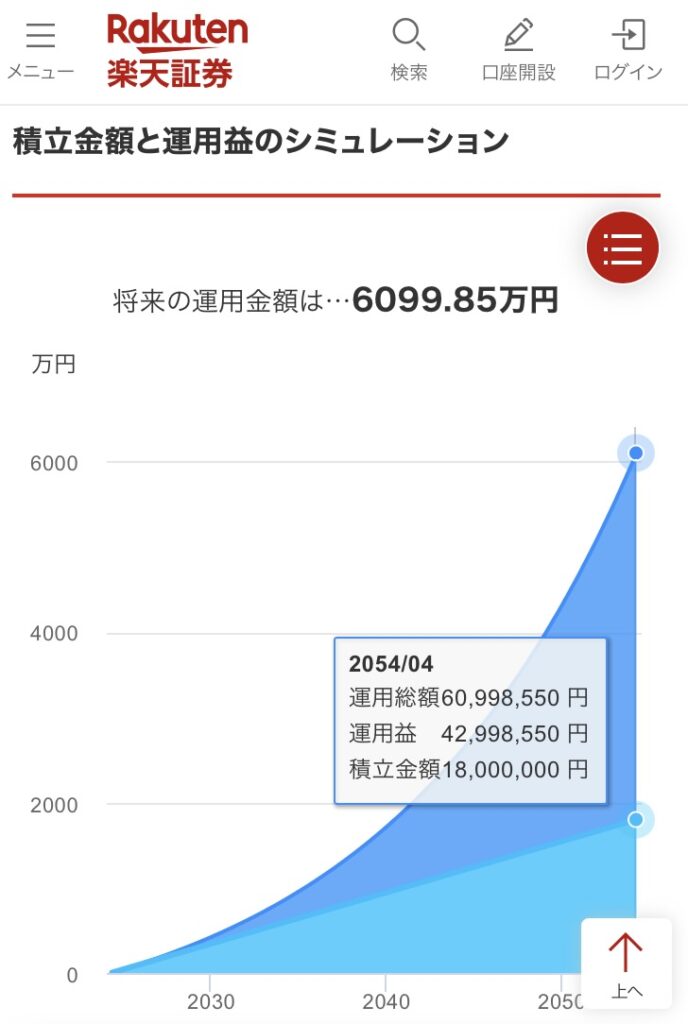

資産の推移をシミュレーションしてみよう

楽天証券のシミュレーションページで簡単に作成できます。今回の設定は以下のとおりです。

・毎月の積立額:5万円

・積立期間:30年

・利率:7%

積立額1800万円に対して、利益が4300万円でています。この利益がすべて非課税で受け取ることができます。(NISAで運用しない場合は20%の税金がかかる)

次は子供の大学費用を貯める想定で計算してます。設定は以下のとおりです。

・目標積立額:600万円

・積立期間:20年

・利率:7%

600万円必要のうち、元本は半分以下で学費を用意することができました。

※あくまでもシミュレーションであり、実際は利率7%下回る年、マイナスになる年も出てきます。

証券会社とインデックスファンドはどこにすればいいの?

おすすめの証券会社

銀行のNISAがオススメできない理由として、信託報酬料が高いファンドしか取り扱ってないためです。証券会社選びも同じで、取り扱っているファンドが異なります。

結論を先に言うと「楽天証券」がオススメです。

ネットで検索すると、「SBI証券」か「楽天証券」か論争を見受けられますが、2024年にSBI証券のクレジット積立で推奨される三井住友ナンバーレスカードのポイント制度が改悪されたことにより、現在は「楽天証券」に軍配が上がりました。

過去に「楽天証券」も改悪された事が何度もあるため、将来的にどうなるか誰にも分かりませんが、「楽天証券」と「SBI証券」のトップ争いは今後も続くので、今から始める人は「楽天証券」で大丈夫です。

※証券口座(NISA口座)の変更をすることは可能です。しかし、利益を一度現金化して、再投資すると、1800万円の枠を消費することになります。(現金化せず、そのままの金額で運用(積立不可)できますが、2つの証券会社で運用するのは、金額が分散し何を目的に積み立てているか、分からなくなるため、管理上おすすめしません。)

(例) 楽天証券にて運用 投資額500万円 利益200万円 残り可能投資枠1300万円 → 証券口座を変更するため、現金化700万円

変更後 SBI証券にて運用 投資額700万円 利益0円 残り投資可能額1100万円

このように投資可能額が減ってしまいます。

楽天証券の特徴

SBI証券との対比のメリット・デメリットをお伝えします。

メリット

・取引手数料が無料(SBI証券も同じ)

・信託報酬が安い優良なインデックスファンドを取り扱っている。(SIB証券も同じ)

・クレジットカード積立に推奨される楽天カードのポイント制度や使い道が豊富。(SIB証券で推奨される三井住友カードのVポイントは2024年にウェルシアで使えなくなり、ウェル活(ポイントが1.5倍で買い物できるサービス)ができなくなってしまいました。その他のポイントの使い道があまりない。)

・管理画面が直感的で初心者に分かりやすい。(SBI証券はスマホの管理画面が複雑で難しい)

デメリット

・我が家は私が「SBI証券」、妻が「楽天証券」を使っていますが、今のところ「楽天証券」へのデメリットが見当たりません。

おすすめのインデックスファンド

私がオススメするインデックスファンドをご紹介します。

・楽天インデックスオールカントリー 信託報酬料:0.0561%(楽天のみ)

・eMAXIS Slim全世界株式(オールカントリー) 信託報酬料:0.05759%(楽天、SBI)

どちらを選んでも間違えないですが、楽天証券、楽天カードで積立するなら、楽天インデックスを選ぶと特別ポイントが付きます。

この他に学費等の短期的な貯金であれば、S&P500のインデックスを選ぶなど、貯金したい項目で分ける方が管理し易いです。

※アメリカの企業が過去も現段階でも業績が良く、その指数のS&P500は以降20年くらいは、全世界株より良い成績を出すと見ています。

投資するまでの具体的な手順

楽天証券でNISAの始め方について、簡単な流れをご紹介します。すべて無料でできますので、必要な時が来たときのために登録しておきましょう。ページの操作方法などは、ネットで検索いただければいくらでも出てきます。

※NISA口座の開設は税務署等の外部が関わることから、長くて3週間ほど時間がかかります。

ステップ1:楽天会員に登録する。

ステップ2:楽天証券で口座を開設する。(流れでNISA口座も一緒に作成できます。)

ステップ3:楽天クレジットを作成する。

あとは、楽天証券のマイページにて、クレジット積立設定をするだけです。

※ステップとして、分けてありますが、同時進行で行いましょう。

持っている現金を一括運用したい場合は所持している銀行口座から証券口座に入金し、インデックスファンドへ交換する流れになります。

まとめ

今回お伝えした投資は長期的な運用が必須なため、いざと言う時は現金化することはできますが、そうならないために、生活が困窮しない程度の現金貯金も必要です。無理のない金額で投資をしましょう。

また、貯金の目的を明確にすることが、達成への一番の近道です。ネットでよく見る、早期退職のための無理な貯金方法はプライベートや趣味を制限してしまい、ストレスを溜めてしまうこともあるため、適正な目標金額を設定して、毎月の必要な貯金額を算出しましょう。

我が家の貯金目標についてもまたの機会に記事にしようと思います。これからも一緒に子育て、貯金を頑張っていきましょう!