はじめに

今回は私が入社当初から約6年間入っていた保険にメスを入れて、固定費を削減したお話しです。

時はさかのぼること6年前、新入社員だった私は事務所に当たり前に入ってきて、職員と仲良く、他愛もない話しをする明◯安田生命の生保レディにまんまとカモにされ、9000千円の保険に入らされました。今思うと、保険は大人のマナー、保険に入ってなくて不幸がありもっと進めれば良かった、相場はこのくらいなどなど、うまいことセールストークでどっぷり誘導されたのを覚えています。

生命保険はいざという時に金銭的な補助を受けられる頼もしいサービスです。ですが、保険貧乏という言葉があるよう、保険を掛けた分だけ、月の支払いは高くなっていきます。そこで今回は筆者の生命保険(死亡保険・医療保険)事情を参考に適切な付き合い方についてまとめてみました。

※ここでいう保険は掛け捨て保険を意味します。筆者は貯蓄型保険(学資保険等)はおすすめしません。その理由は別の機会に記事にして投稿しようと思います。

結論

結論から先にお話しすると、筆者は生命保険は働き手が亡くなった際に支払われる死亡保険のみで大丈夫。医療保険は必要なし。という結論に至りました。

生命保険の平均額

30代の生命保険の平均額は月額、男性16000円、女性11000円(太陽生命HPより)でした。これを年間にすると、32万円となります。

ちなみに筆者は独身20代で9000円ほど支払っており、見直し後、現在は2000円です。妻も同じ保険に入っており、夫婦合わせて結果的に年間17万円節約することができました。

医療保険は必要ない

結論でお伝えしたとおり、医療保険は必要ありません。その理由として、国民健康保険で補うことができるからです。

国民健康保険とは、日本人の誰しもが加入していて、3割負担や給料から勝手に徴収されているアレです。また、保険料を多く払っている人に共通して言えることは、国民健康保険の内容やその他制度を把握していないということです。そこで、重要なのは3割負担のほかに付随している、高額療養費制度と会社の健康保険組合が導入している付加給付制度です。

※付加給付制度は会社によりけりで、制度がない会社もあります。保険証に記載の健康保険組合のホームページか電話で確認することができます。

また、病気にかかり働けなくなった際に収入が落ちてしまうことが想定されます。そこで活用できる制度が傷病手当金です。

病気になった際にいくらかかるの

医療費は結果的にいくらになるのかを例をあげて説明します。

前提を整理すると、日本人が一生のうち二人に一人がかかると言われている、がんにかかったとします。がんの相場の医療費は100万円で入院日数は平均で20日ですが、多く見積もって1ヶ月とします。

ちなみに、先進医療というのを生保レディに聞かれ、高額になるから入っておくべきと促されますが、先進医療というのは、まだ実証段階で国も3割負担の対象に入れることを先送りにしている最先端の治療法であり、いざという時は確実に治る方を選択すると思うので、大概の方は先進医療を選択しないと思います。

がんの医療費100万円かかる → 3割負担で30万円となる → 高額療養費制度を活用し、8万円となる → さらに付加給付制度を活用し2万5千円となる

※高額療養費制度、付加給付制度は一月にかかった額にかかります。2ヶ月間、医療費がかかった場合は上の例にすると5万円支払うことになります。

入院期間は働くことができない → 傷病手当金を請求 → 筆者の場合は月20万円ほど受け取れる

※傷病手当金は計算が難しく、個々に決められている標準報酬月額を元に計算されます。お勤めの会社に確認すれば、教えてくれると思います。

このことから、かなり高い確率でかかる、がんでさえも医療保険は必要ありません。

死亡保険は必要

筆者は3児の子供を育てており、もし事故で死亡することがあっても、養育費用を確保するために死亡保険は必要だと考えます。また、ここでも受けることができる制度があり、それは遺族年金と持ち家の場合は団体信用生命保険です。

※その他にも、ひとり親世帯に向けても学費支援や自治体特有の補助を受けることができます。

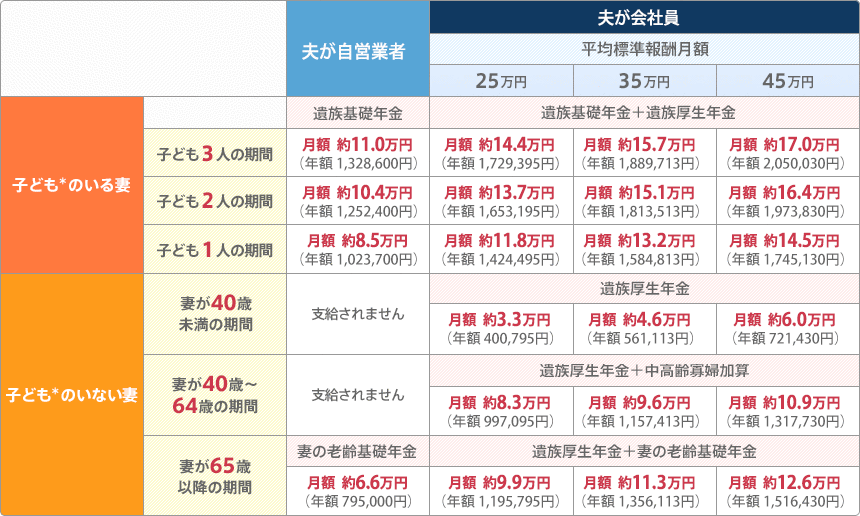

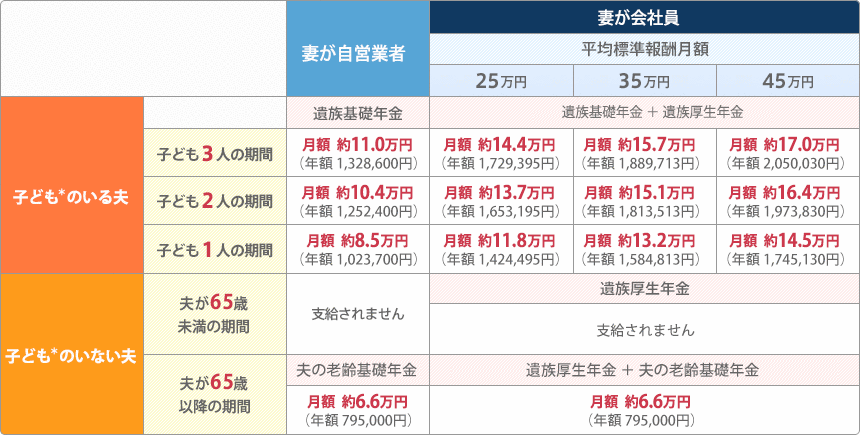

・遺族年金の受給額は以下のとおりです。子供の年齢定義は18歳です。筆者の場合は年間180万円ほど受給可能です。

※子供が成人後は、妻にも金額は異なりますが、遺族年金がいくらか入ります。

下記の標準報酬月額はネットに調べ方が上がっていますが、一番は職場の給料を担当している経理に聞くのが早いでしょう。

(夫が死亡した場合)

(妻が死亡した場合)

・団体信用生命保険は、住宅ローンの返済が不要になる保険で、ローンを借りる際に付けてあります。よって、住居費は0円となります。(固定資産税、修繕費除く)

よって、この制度を念頭に置き、死亡保険の金額を設定すると、保険会社によりけりですが、筆者の場合は2000円ほどとなりました。

まとめ

いかがでしたでしょうか。筆者は新社会人として、入社時になにも分からず、生保レディに言われるがまま加入しておりました。

世間的にもなんとなくネットで平均を検索して、同じような金額の保険に入っている方も多いかと思います。その調べた平均額でさえも、保険会社のホームページ上の数値でうまいこと、保険会社に踊らせられていることがあります。

本記事でご説明したとおり、自分の現状を把握したうえで、適切なお金の使い方を心掛けることを強くおすすめします。